Innehåll

När du ska teckna ett lån finns det flera olika metoder för återbetalning av lånet. Olika långivare använder olika metoder och i fåtal fall kan du som kund välja metod efter preferens.

Så vad är den huvudsakliga skillnaden för dig om låntagare?

Månadskostnaden.

Beroende på vilken metod du väljer kommer din månadskostnad skilja sig åt. Vid annuitetslån är månadskostnaden samma varje månad under hela lånetiden (förutsatt att räntan inte ändrar sig).

Vid en annan metod som kallas rak amortering, minskar månadskostnaden under perioden. Du kan även få ett amorteringsfritt lån, även om det är ovanligt, och då betalar du bara räntan varje månad.

Jag tycker det är viktigt att man förstår skillnaden på de olika metoderna, och framförallt för annuitetslån som är den vanligaste låneformen för privatlån.

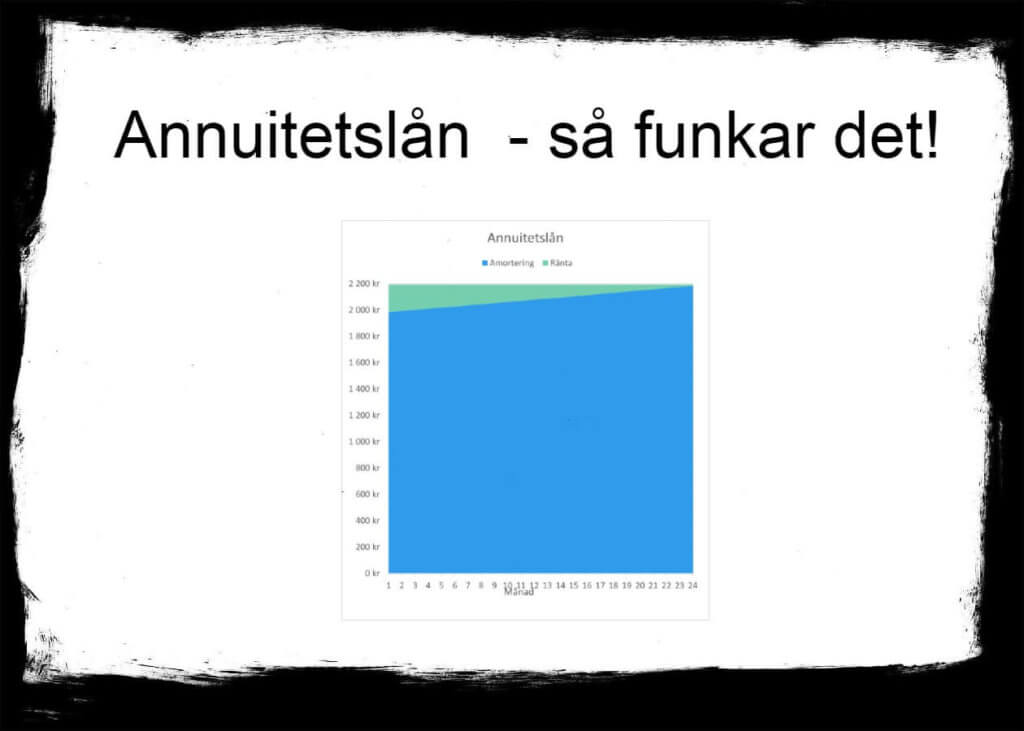

Annuitetslån – enkelt förklarat

När du tar upp ett lån får du en skuld till en långivare. Den här skulden är du sedan skyldig att återbetala under den period som är definierad i ditt skuldebrev.

Den löpande återbetalning av ditt lån kallas för amortering.

Exempel: Har du tagit upp ett lån på 50 000 kr med återbetalningstid på 5 år – ska du helt enkelt amortera 50 000 kr över 5 år.

Men hur mycket ska du amortera per månad då? Här kommer det speciella med annuitetslån in.

Finessen med just annuitetslån är att du som låntagare betalar exakt samma summa till långivaren varje månad. Det gör att du enkelt kan budgetera in kostnaden för ditt lån för en lång period framöver.

För att detta ska vara möjligt behöver du betala mer ränta i början av låneperioden och mindre amortering.

I slutet av låneperioden betalar du istället mindre ränta och mer amortering.

Så för annuitetslån gäller:

Ränta + Amortering = Exakt samma månadskostnad under hela låneperioden*.

*Förutsatt att inte räntan (i %) ändras

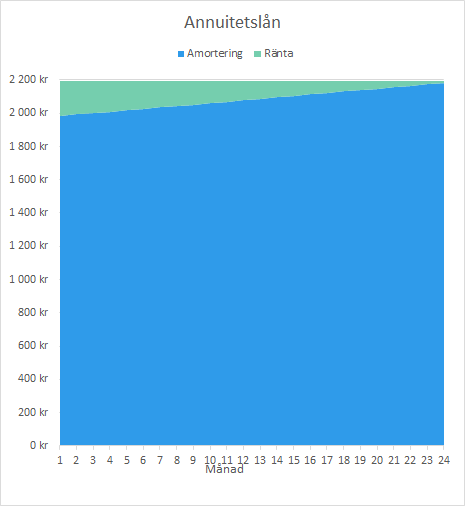

Låneexempel 1 Annuitetslån:

Lånebelopp: 50 000 kr

Ränta: 5,0%

Återbetalningstid: 24 månader

| År | Mån | Ränta | Amortering | Månadskostnad | Skuld |

|---|---|---|---|---|---|

| 1 | Jan | 208 kr | 1 985 kr | 2 194 kr | 48 015 kr |

| 1 | Feb | 200 kr | 1 994 kr | 2 194 kr | 46 021 kr |

| 1 | Mar | 192 kr | 2 002 kr | 2 194 kr | 44 019 kr |

| 1 | Apr | 183 kr | 2 010 kr | 2 194 kr | 42 009 kr |

| 1 | Maj | 175 kr | 2 019 kr | 2 194 kr | 39 991 kr |

| 1 | Jun | 167 kr | 2 027 kr | 2 194 kr | 37 964 kr |

| 1 | Jul | 158 kr | 2 035 kr | 2 194 kr | 35 928 kr |

| 1 | Aug | 150 kr | 2 044 kr | 2 194 kr | 33 885 kr |

| 1 | Sep | 141 kr | 2 052 kr | 2 194 kr | 31 832 kr |

| 1 | Okt | 133 kr | 2 061 kr | 2 194 kr | 29 771 kr |

| 1 | Nov | 124 kr | 2 070 kr | 2 194 kr | 27 702 kr |

| 1 | Dec | 115 kr | 2 078 kr | 2 194 kr | 25 624 kr |

| 2 | Jan | 107 kr | 2 087 kr | 2 194 kr | 23 537 kr |

| 2 | Feb | 98 kr | 2 095 kr | 2 194 kr | 21 441 kr |

| 2 | Mar | 89 kr | 2 104 kr | 2 194 kr | 19 337 kr |

| 2 | Apr | 81 kr | 2 113 kr | 2 194 kr | 17 224 kr |

| 2 | Maj | 72 kr | 2 122 kr | 2 194 kr | 15 102 kr |

| 2 | Jun | 63 kr | 2 131 kr | 2 194 kr | 12 972 kr |

| 2 | Jul | 54 kr | 2 140 kr | 2 194 kr | 10 832 kr |

| 2 | Aug | 45 kr | 2 148 kr | 2 194 kr | 8 684 kr |

| 2 | Sep | 36 kr | 2 157 kr | 2 194 kr | 6 526 kr |

| 2 | Okt | 27 kr | 2 166 kr | 2 194 kr | 4 360 kr |

| 2 | Nov | 18 kr | 2 175 kr | 2 194 kr | 2 184 kr |

| 2 | Dec | 9 kr | 2 184 kr | 2 194 kr | – |

Som ni ser i tabellen är månadskostnaden samma under hela perioden (2 194 kr/mån).

Amortering ökar däremot från 1 985 kr/mån första månaden till 2 184 kr/mån sista månaden.

1

Vet du vilken som är Sveriges bästa låneförmedlare?

Inte? Kolla då in min artikel där jag jämför låneförmedlare på svenska marknaden och hittar en vinnare.

Vad händer med lånet om räntan ändras?

I låneexempel 1 förutsätter vi att räntan inte ändras under låneperioden. Men om den skulle ändras så kan långivaren hantera det på två sätt:

- Bibehållen annuitet (även känt som falsk annuitet)

- Ändrad annuitet (även känt som äkta annuitet)

Valet av metod skiljer sig åt mellan olika långivare och är svårt att påverka för dig som låntagare.

Men vad är då skillnaden?

Bibehållen annuitet (falsk annuitet)

Vid bibehållen annuitet ändras inte månadsbeloppet trots att räntan har ändrats. Istället så påverkas låneperioden.

- Om räntan höjs så ökar den månatliga räntekostnaden och amortering minskar. Det medför att låneperioden blir längre.

- Om räntan sänks så minskar den månatliga räntekostnaden och amortering ökar. Det medför att låneperioden blir kortare.

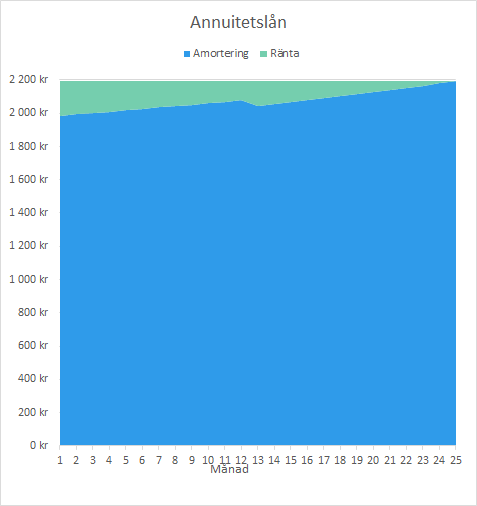

Låneexempel 2 – bibehållen annuitet höjd ränta:

Lånebelopp: 50 000 kr

Ränta år 1: 5,0%

Ränta år 2: 7,0%

Initial återbetalningstid: 24 månader

| År | Mån | Ränta | Amortering | Månadskostnad | Skuld |

|---|---|---|---|---|---|

| 1 | Jan | 208 kr | 1 985 kr | 2 194 kr | 48 015 kr |

| 1 | Feb | 200 kr | 1 994 kr | 2 194 kr | 46 021 kr |

| 1 | Mar | 192 kr | 2 002 kr | 2 194 kr | 44 019 kr |

| 1 | Apr | 183 kr | 2 010 kr | 2 194 kr | 42 009 kr |

| 1 | Maj | 175 kr | 2 019 kr | 2 194 kr | 39 991 kr |

| 1 | Jun | 167 kr | 2 027 kr | 2 194 kr | 37 964 kr |

| 1 | Jul | 158 kr | 2 035 kr | 2 194 kr | 35 928 kr |

| 1 | Aug | 150 kr | 2 044 kr | 2 194 kr | 33 885 kr |

| 1 | Sep | 141 kr | 2 052 kr | 2 194 kr | 31 832 kr |

| 1 | Okt | 133 kr | 2 061 kr | 2 194 kr | 29 771 kr |

| 1 | Nov | 124 kr | 2 070 kr | 2 194 kr | 27 702 kr |

| 1 | Dec | 115 kr | 2 078 kr | 2 194 kr | 25 624 kr |

| 2 | Jan | 149 kr | 2 044 kr | 2 194 kr | 23 579 kr |

| 2 | Feb | 138 kr | 2 056 kr | 2 194 kr | 21 523 kr |

| 2 | Mar | 126 kr | 2 068 kr | 2 194 kr | 19 455 kr |

| 2 | Apr | 113 kr | 2 080 kr | 2 194 kr | 17 375 kr |

| 2 | Maj | 101 kr | 2 092 kr | 2 194 kr | 15 283 kr |

| 2 | Jun | 89 kr | 2 104 kr | 2 194 kr | 13 179 kr |

| 2 | Jul | 77 kr | 2 117 kr | 2 194 kr | 11 062 kr |

| 2 | Aug | 65 kr | 2 129 kr | 2 194 kr | 8 933 kr |

| 2 | Sep | 52 kr | 2 141 kr | 2 194 kr | 6 792 kr |

| 2 | Okt | 40 kr | 2 154 kr | 2 194 kr | 4 638 kr |

| 2 | Nov | 27 kr | 2 167 kr | 2 194 kr | 2 471 kr |

| 2 | Dec | 14 kr | 2 179 kr | 2 194 kr | 292 kr |

| 3 | Jan | 2 kr | 292 kr | 294 kr | – |

I lånexempel 2 antar vi att räntan höjs med 2% efter 1 år.

Med bibehållen annuitet så förlängs låneperioden med 1 månad (sista månaden är betalningen däremot endast 294 kr).

Ändrad annuitet (äkta annuitet)

Om långivaren använder metoden ändrad annuitet så ändras istället månadskostnaden vid ändrad ränta. Låneperioden är däremot densamma.

- Om räntan höjs så ökar den månatliga totalkostnaden (ränta + amortering).

- Om räntan sänks så minskar den månatliga totalkostnaden (ränta + amortering).

För- och nackdelar med de olika annuitetsmetoderna

Fördelen med Bibehållen annuitet är att din månadskostnad alltid är densamma och det är lättare att budgetera. Nackdelen är att du kan bli tvungen att betala av skulden under en längre period.

Fördelen med Ändrad annuitet är att du aldrig kommer ha lånet under en längre tidsperiod än du och långivaren kommit överens om. Nackdelen är att du inte på förhand vet exakt vad månadskostnaden kommer vara under låneperioden.

Vilka alternativ finns det?

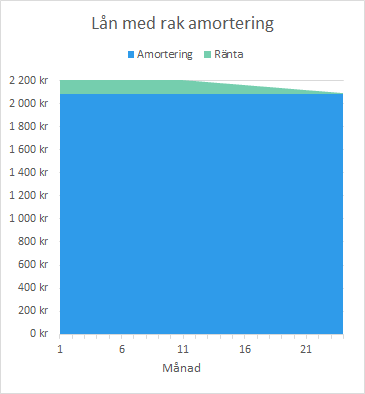

Det huvudsakliga alternativet till annuitetslån är lån med rak amortering.

När du tar upp ett lån med rak amortering har du istället samma amortering varje månad. Det medför att räntekostnaden blir lägre för varje månad som går. Du får därför en minskade totalkostnad varje månad (ränta + amortering).

Vid rak amortering kan du därför få en hög kostnad initialt, men som däremot minskar med tiden.

Låneexempel 3 – Lån med rak amortering:

Lånebelopp: 50 000 kr

Ränta: 5,0%

Återbetalningstid: 24 månader

| År | Mån | Ränta | Amortering | Månadskostnad | Skuld |

|---|---|---|---|---|---|

| 1 | Jan | 200 kr | 2 083 kr | 2 283 kr | 47 917 kr |

| 1 | Feb | 191 kr | 2 083 kr | 2 274 kr | 45 833 kr |

| 1 | Mar | 182 kr | 2 083 kr | 2 266 kr | 43 750 kr |

| 1 | Apr | 174 kr | 2 083 kr | 2 257 kr | 41 667 kr |

| 1 | Maj | 165 kr | 2 083 kr | 2 248 kr | 39 583 kr |

| 1 | Jun | 156 kr | 2 083 kr | 2 240 kr | 37 500 kr |

| 1 | Jul | 148 kr | 2 083 kr | 2 231 kr | 35 417 kr |

| 1 | Aug | 139 kr | 2 083 kr | 2 222 kr | 33 333 kr |

| 1 | Sep | 130 kr | 2 083 kr | 2 214 kr | 31 250 kr |

| 1 | Okt | 122 kr | 2 083 kr | 2 205 kr | 29 167 kr |

| 1 | Nov | 113 kr | 2 083 kr | 2 196 kr | 27 083 kr |

| 1 | Dec | 104 kr | 2 083 kr | 2 188 kr | 25 000 kr |

| 2 | Jan | 95 kr | 2 083 kr | 2 179 kr | 22 917 kr |

| 2 | Feb | 87 kr | 2 083 kr | 2 170 kr | 20 833 kr |

| 2 | Mar | 78 kr | 2 083 kr | 2 161 kr | 18 750 kr |

| 2 | Apr | 69 kr | 2 083 kr | 2 153 kr | 16 667 kr |

| 2 | Maj | 61 kr | 2 083 kr | 2 144 kr | 14 583 kr |

| 2 | Jun | 52 kr | 2 083 kr | 2 135 kr | 12 500 kr |

| 2 | Jul | 43 kr | 2 083 kr | 2 127 kr | 10 417 kr |

| 2 | Aug | 35 kr | 2 083 kr | 2 118 kr | 8 333 kr |

| 2 | Sep | 26 kr | 2 083 kr | 2 109 kr | 6 250 kr |

| 2 | Okt | 17 kr | 2 083 kr | 2 101 kr | 4 167 kr |

| 2 | Nov | 9 kr | 2 083 kr | 2 092 kr | 2 083 kr |

| 2 | Dec | 0 kr | 2 083 kr | 2 083 kr | 0 kr |

Fördelar och nackdelar med annuitetslån

Fördelar

- Du vet vad månadskostnaden kommer vara under hela låneperioden

- Enkelt att budgetera

- Ingen ökad kostnad i början av låneperioden

Nackdelar

- Du får en högre total räntekostnad än vid rak amortering

Frågor och svar

Kortfattat är den en lånemetod där du har samma månadskostnad under hela låneperioden.

Den huvudsakliga konkurrenten till annuitetslån är lån med rak amortering. Där månadskostnaden istället är minskade.

Det är svårt att svara på, men läs artikeln så får du se för- och nackdelarna med annuitetslån.

Ja, du har alltid rätt att betala av ett annuitetslån i förtid.

Johan är utbildad civilekonom och har ett stort intresse av att hålla sig uppdaterad och informera om privatekonomiska frågor. Han har även ett öga för att hitta bra aktier och lägger stor del av sin lediga tid på att analysera årsredovisningar.