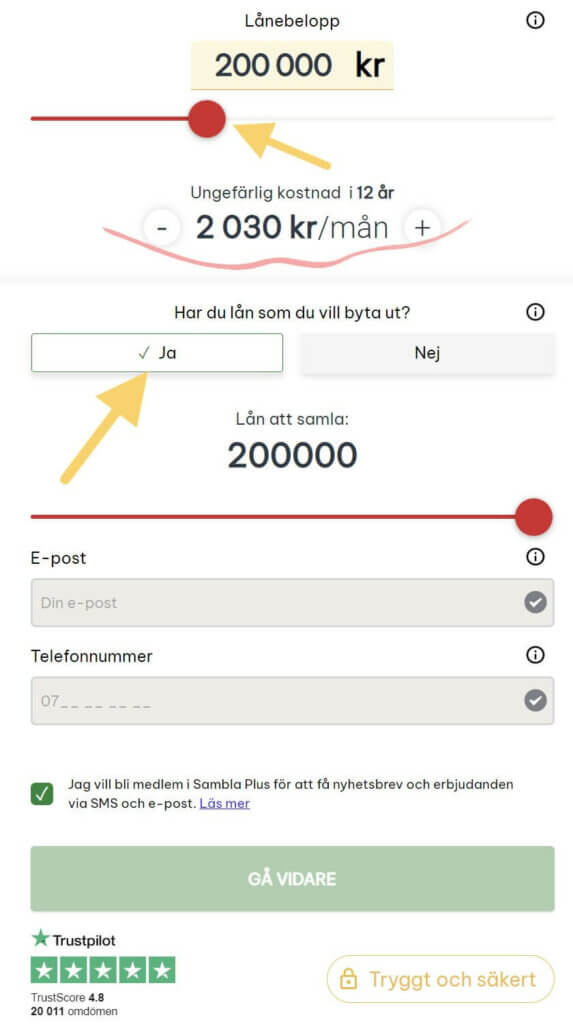

Har du samlat på dig en mängd dyra lån som tynger dig? Då har du lösningen i ett samlingslån.

Genom att ersätta alla dina befintliga lån med ett nytt stort lån kan du spara tusenlappar. Samtidigt slipper du ångesten med att inte ha koll på alla skulder.

När du tagit upp samlingslånet har du bara en uppgift och det är att betala av det – i den takt som passar din ekonomi.

I artikeln försöker vi hjälpa dig att få de bästa villkoren när du ska samla lån.

Lycka till!

Så vart hittar jag det bästa samlingslånet?

Vi rekommenderar starkt att du använder dig av en låneförmedlare för att hitta det bästa samlingslånet.

Då kan du jämföra upp till 40 st långivare med en kreditupplysning, samtidigt som låneförmedlaren/långivaren kan hjälpa dig att betala tillbaka befintliga lån.

Lista på de bästa låneförmedlarna för att samla lån:

Sambla – låneförmedlare

🥇 Flest långivare!

Över 40 anslutna långivare!

Inkomstkrav på 8 400 kr/mån

4,8 i betyg hos Trustpilot

För ett annuitetslån på 400 000 kr med en återbetalningstid på 10 år, nominell ränta 6,94 % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 7,17 %. Totalt belopp att återbetala är 555 838 kr. Månadskostnaden blir 4 632 kr fördelat på 120 betalningstillfällen.

Zmarta – låneförmedlare

🥈 Bra support!

Erbjudande från 35 långivare

Två storbanker

Support dygnet runt

För ett annuitetslån på 180 000 kr med en återbetalningstid på 10 år, nominell ränta 5,95 % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 6,11 %. Totalt belopp att återbetala är 239 262 kr. Månadskostnaden blir 1 994 kr fördelat på 120 betalningstillfällen.

Advisa – låneförmedlare

🥈 Stora lån

Erbjudande från 37 långivare!

Lån från tre storbanker

Inkomstkrav på 10 000 kr/mån

För ett annuitetslån på 500 000 kr med en återbetalningstid på 20 år, nominell ränta 7,95 % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 8,25 %. Totalt belopp att återbetala är 999 997 kr. Månadskostnaden blir 4 167 kr fördelat på 240 betalningstillfällen.

Axo Finans – låneförmedlare

🥉 Bra support!

Svar från upp till 35 långivare

Du får en ränta på 2,99% – 29,34%

Erbjudanden giltiga i 30 dagar

För ett annuitetslån på 500 000 kr med en återbetalningstid på 15 år, nominell ränta 5,91 % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 6,09 %. Totalt belopp att återbetala är 755 595 kr. Månadskostnaden blir 4 195 kr fördelat på 180 betalningstillfällen.

Lendo – låneförmedlare

🥈 Störst i Sverige

Erbjudande från upp till 40 långivare

Du får en ränta på 2,95% – 29,95%

Inkomstkrav på 8 333 kr/mån

För ett annuitetslån på 200 000 kr med en återbetalningstid på 12 år, nominell ränta 5,55 % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 5,69 %. Totalt belopp att återbetala är 274 411 kr. Månadskostnaden blir 1 905 kr fördelat på 144 betalningstillfällen.

Lånekoll – låneförmedlare

🥉 Bra räntespann

Erbjudande från 30 långivare

Du får en ränta på 2,90% – 29,33%

Snabbaste utbetalningen tog 18 min!

För ett annuitetslån på 100 000 kr med en återbetalningstid på 5 år, nominell ränta 4,85 % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 4,96 %. Totalt belopp att återbetala är 112 860 kr. Månadskostnaden blir 1 881 kr fördelat på 180 betalningstillfällen.

Det finns många fördelar med ett samlingslån

Innan du börjar att samla dina lån kan det vara bra att veta fördelarna med det:

- Du sänker dina räntekostnader

Det kanske låter konstigt, men större lån har nästan alltid lägre ränta. Men kraven är ofta högre.

För samlingslån är kravet att du ersätter alla din befintliga (dyra) krediter med ett nytt större lån. På så sätt får du en bättre ekonomisk kalkyl (KALP) och du kan erbjudas en lägre ränta.

- Du minskar huvudvärken från all administration

Att ha koll på massa småskulder kräver en del administration och en ständig koll på låneinbetalningar.

Du måste troligtvis övervaka hur mycket av krediten du har använt på ditt kreditkort eller om räntan har ändrats på din butikskredit.

Samlar du istället alla skulder till ett större lån, så har du bara det att hantera. Du undviker även avi- och påminnelseavgifter.

- Månadskostnaden kan bli lägre

Många SMS-lån och liknande skulder har relativt snabb återbetalningstid (t.ex. 12 månader). Med ett samlingslån kan du ofta få en återbetalningstid på 5–15 år.

Det innebär att dina månadsbetalningar blir lägre, trots att du har samma lånebelopp.

Vi rekommenderar dock att du betalar av lånet så snabbt som möjligt för att spara in räntekostnader.

- Möjligt att du kan utöka samlingslånet med ett nytt – till samma ränta

Ibland är det möjligt att ta ett större lån, än dina befintliga skulder. Om du t.ex. behöver köpa någon ny möbel som inte tidigare inte haft råd med på grund av dina höga räntekostnader.

Utökningen får samma ränta som ditt samlingslån.

- Du får hjälp att lösa alla befintliga lån

Låneförmedlare/långivaren kan hjälpa dig att lösa alla befintliga lån, så du behöver inte sitta och ringa runt till alla långivare och meddela att du vill säga upp krediten.

- Du får bättre kreditvärdighet

Genom att ersätta många olika kreditgivare men en enda så kommer du få bättre kreditvärdighet. Detta förbättrar även dina chanser att få lägre ränta på t.ex. bolån eller om du vill omförhandla till samlingslån.

Men det finns även några nackdelar

Även om fördelarna är många så finns det några nackdelar med att samla lån:

- Kan inge känslan av att du har gjort ditt

Även om du känner en stor lättnad av att bara ha ett lån, så är det ett stort sådant. Det är därför väldigt viktigt att du betalar av det så snabbt som möjligt. För en del har det visat sig att lånet istället blir en skuldfälla.

Och tänk inte på att ta upp nya dyra lån igen!

- Räntekostnaden kan bli högre

Det är inte självklart att du kommer få en lägre ränta än du har i dag. Därför är det väldigt viktigt att du gör en ordentlig jämförelse med räntan du betalar idag och räntan du kommer betala på samlingslånet.

Blir räntan högre, tackar du bara nej och fortsätter betala av på lånen som du gör.

Rimliga krav för att få ett samlingslån

Kanske skäms för att du tagit upp många lån och krediter – gör inte det. För det första är det väldigt vanligt att ha flera krediter, för det andra är det viktigaste att du kommit till insikten att något måste göras.

Att samla lån och krediter är en av de vanligaste uppgifterna för låneförmedlare numera. Vilket betyder att de varken kommer döma dig eller ifrågasätt ditt beteende.

Deras mål är att förbättra din ekonomiska situation och få ner dina lånekostnader.

Däremot finns det några grundkrav du måste uppfylla för att få ett samlingslån:

- Du måste fyllt 18 år

- Vara folkbokförd i Sverige

- Du får inte ha en aktiv skuld hos kronofogden (betalningsanmärkning är OK)

- Du måste tjäna över 10 000 kr/mån (ju högre lön desto bättre)

Även om grundkraven inte är så höga, kan kraven vara högre baserat på hur stort lån du behöver för att ersätta dina lån.

Om du t.ex. ska samla mer än 400 000 kr i lån kräver flera långivare att du har en medsökande. Så det kan vara värt att fundera på om du har någon i din närhet som kan gå in som säkerhet för lånet.

Tänk även på att det kommer krävas ett högre ansvarstagande för att du ska få ett samlingslån. Målbilden för långivare/låneförmedlaren är att du ska få en möjlighet att komma ut ur en väldigt problematisk situation.

Det är därför viktigt att du tar ditt ansvar och inte ansöker om fler skulder/krediter och att du minskar dina levnadskostnader.

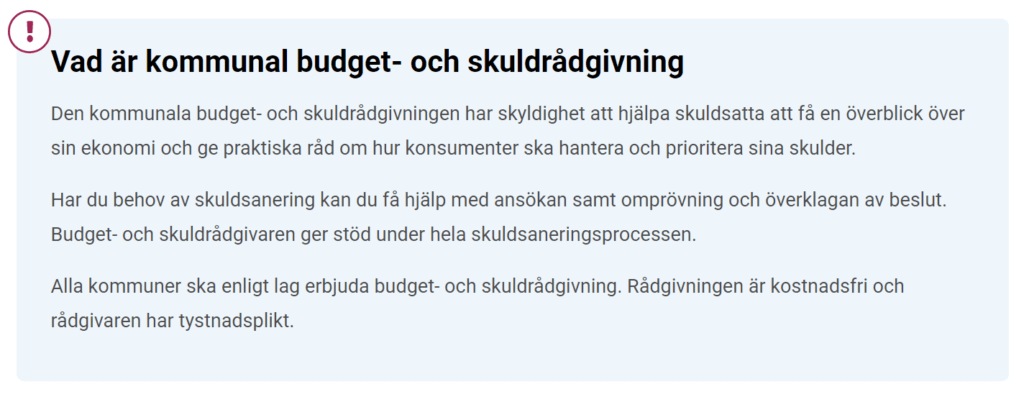

Du kan alltid vända dig till din kommuns skuldrådgivning kostnadsfritt om du behöver hjälp.

Betalningsanmärkningar behöver inte vara ett hinder för att samla lån

Det är inte ovanligt att ha en eller flera betalningsanmärkningar när du söker ett samlingslån. Det är så klart inget långivarna ser positivt på, men de viktiga är att du arbetar på att få bort den.

Om du har betalningsanmärkning(ar) krävs ofta högre lön och lägre skuldsättning för att få lånet godkänt. En medsökande underlättar väldigt mycket i dessa fall.

Med det sagt. Om du har en plan för hur du ska återbetala ditt samlingslån och en fast inkomst, finns det en stor möjlighet att du får ett eller flera låneerbjudande.

Samtliga låneförmedlare på listan ovan accepterar betalningsanmärkningar.

Om du däremot har en aktiv skuld hos kronofogden kommer du inte få något samlingslån. Då bör du istället kolla på skuldsaneringslån.

Så här mycket kan du spara på att samla lån

Oftast har kreditkort och mindre krediter väldigt höga räntor. Ett större privatlån har oftast betydligt lägre ränta. Hur mycket du sparar beror helt på vilken ränta du betalar idag och vilken ränta du blir erbjuden.

Framförallt kan du dra ner den effektiva räntan då du kan få bort administrationskostnader som varje lån medför (avi-, påminnelse-, fakturaavgifter).

30-45 kr per månad kanske inte låter mycket, men om du har det på flera lån kan den totala summan bli relativt stor. En summa som är betydligt mycket bättre att använda till amortering.

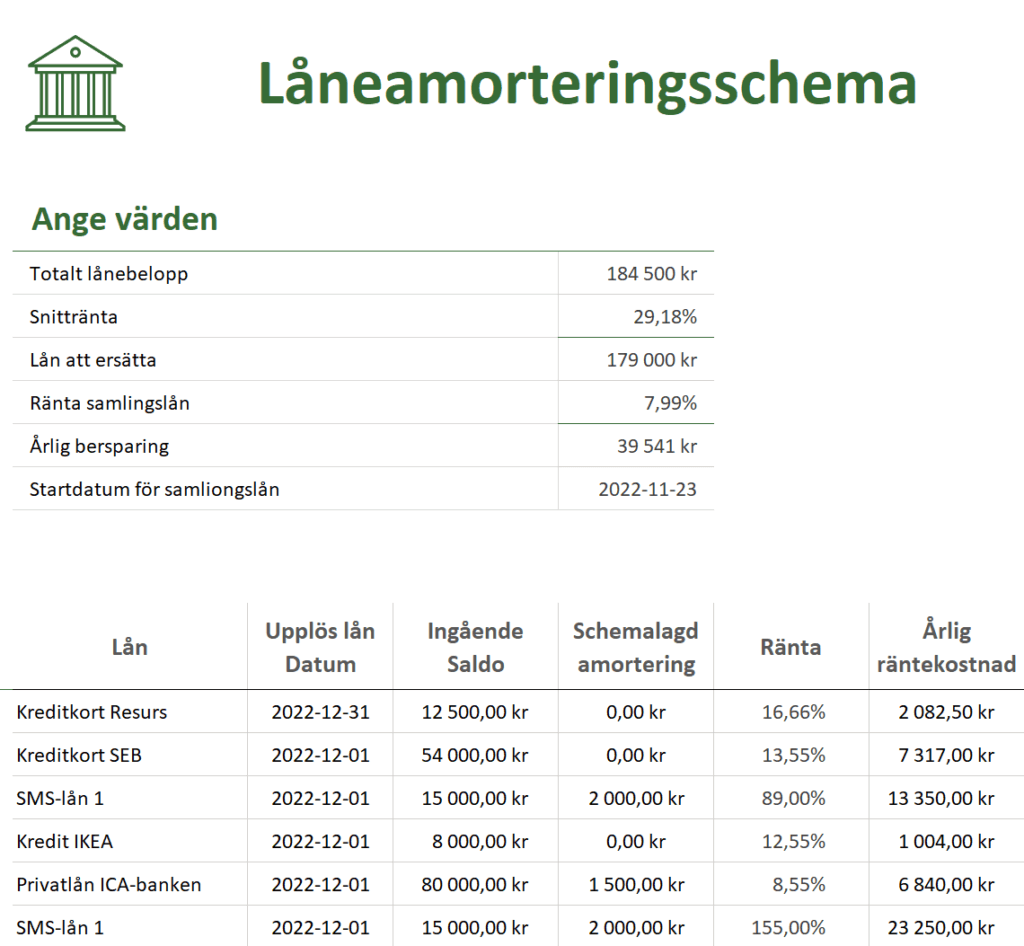

I tabellen nedan har vi gjort exempel på hur mycket du sparar på att samla lån vid olika scenarion.

Som du ser finns det många tusenlappar att spara:

- Samla lån om 100 000 kr med en ränta som är 4% bättre så sparar du 4 000 kr/år

- Samla lån om 200 000 kr med en ränta som är 4% bättre så sparar du 8 000 kr/år

- Samla lån om 300 000 kr med en ränta som är 4% bättre så sparar du 12 000 kr/år

- Samla lån om 400 000 kr med en ränta som är 4% bättre så sparar du 16 000 kr/år

Exempel på månadskostnad vid olika återbetalningstider

Månadskostnaden på ditt samlingslån kan skilja sig kraftigt åt beroende på vilken återbetalningstid du väljer.

I tabellen ser du exempel på om du samlar lån på totalt 200 000 kr och får en ränta på 10%.

| Återbetalningstid | Månadsbelopp |

|---|---|

| 5 år | 4 249 kr |

| 6 år | 3 705 kr |

| 7 år | 3 320 kr |

| 8 år | 3 035 kr |

| 9 år | 2 816 kr |

| 10 år | 2 643 kr |

| 11 år | 2 504 kr |

| 12 år | 2 390 kr |

| 13 år | 2 296 kr |

| 14 år | 2 216 kr |

| 15 år | 2 149 kr |

Du behöver inte lösa alla lån själv

En av de stora fördelarna med att ta ett samlingslån är att långivaren eller låneförmedlaren hjälper dig att lösa alla dina befintliga krediter.

Det görs för att säkerställa att skulderna verkligen återbetalas och som en tjänst till dig som kund.

Detta är verkligen inte något att underskatta om du har många olika skulder. Då det tar mycket tid och kraft att kontakta alla långivare och hämta hem skuldebrev, slutfakturor m.m.

I det fall du har kreditkort kommer dessa att avslutas och inte bara betala utnyttjat belopp. Detta görs för att du inte återigen hamn i en situation med för mycket skulder – vilket är lätt gjort om du har ett kreditkort i plånboken.

Jag har 30 st olika lån, går det verkligen att samla alla?

Det finns ingen gräns för hur många lån som kan samlas. Däremot är maxbeloppet för samlingslån 600 000 kr – så vill du samla lån på mer än det så kommer du bli nekad.

Det är viktigt att du sammanställer alla dina utestående skulder i ett dokument som du kan dela med dig av till låneförmedlaren.

Sammanställning bör innehålla:

- Kreditgivare (t.ex. Resurs bank, OKQ8…)

- Aktuell skuld

- Ränta

Genom att göra en sammanställning kan du även få ut din totala räntekostnad, som sedan ska jämföras med räntan du får på samlingslånet.

Exempel på sammanställning:

Tips! Har du lägre ränta på något av dina befintliga lån – kan du prata med låneförmedlaren om att dra ner beloppet på samlingslånet och behålla det befintliga lånet.

Det viktiga är att du återbetalar de dyraste krediterna

Så ansöker du om ett samlingslån – steg för steg

- Sammanställ (nästan) alla dina lån

Ta fram den sammanställning du gjort med alla dina lån och aktuell ränta. Du behöver inte ta med bolån eller CSN-skulder. Även om det kan vara bra att ha koll på dessa för att kunna budgetera din återbetalningstakt. - Räkna på vilken månadskostnad du klarar av

Gör en bedömning av hur mycket du klarar av att betala på lånet varje månad. Välj därefter en återbetalningstid (1–20 år) som gör att du klarar av månadskostnaden. - Välj en låneförmedlare

Nu är det dags välja en låneförmedlare som kan hjälpa dig att hitta en lämplig långivare. Vi har gjort en lista ovan med de vi tycker är bäst. - Vänta på låneerbjudanden

Nu är det bara att luta dig tillbaka och vänta in låneerbjudanden från olika långivare. Flera låneförmedlare samarbetar med upp till 40 st olika långivare. - Välj lånet med bäst ränta

Jämför räntan på det bästa låneerbjudandet med din befintliga räntekostnad. Är den bättre så bör du acceptera lånet, är räntan sämre så kan du bara strunta i det och fortsätt betala av på dina befintliga lån. - Påbörja återbetalningen

Nu har du gjort dig själv och din ekonomi en stor tjänst och du kan njuta av en lägre räntekostnad. Förhoppningsvis är du helt skuldfri om några år.

Alternativ till samlingslån – om du blir nekad

Har du sökt ett samlingslån men blivit nekad? Misströsta inte, det finns alternativ även för dig.

- Om du har ett bolån kan du prata med banken för att utöka detta och återbetala en del av dina skulder. Och sen söka samlingslån igen, men med ett mindre belopp.

- Hitta en medsökande som kan gå i god för dig. En medsökande åtar sig att se till att lånet kommer återbetalas – även om du inte klarar av det. Detta gör att långivaren känner sig tryggare och sannolikheten för att du godkänns ökar.

- Fortsätt återbetala på dina skulder och sök igen – om 12 månader. En kreditupplysning syns i 12 månader från ansökan och är negativ för din kreditvärdighet. Det ser därför bra ut om du inte tagit kreditupplysning på 12 månader innan en ny låneansökan.

- Samla lån utan UC – det finns ett fåtal långivare som inte använder UC som kreditupplysningstjänst. Vi har sammanställt en lista över långivare där du kan samla lån utan UC här.

Att tänka på efter du fått ett godkänt samlingslån…

Du kanske planerar att luta dig tillbaka och njuta när lånet är godkänt? Det kan du göra till en början, men glöm inte att du fått en andra chans. Det är därför väldigt viktigt att du sköter din ekonomi nu – framförallt för att få ännu bättre ränta nästa år.

Vårt tips är att du försöker återbetala så mycket du bara kan på lånet under de första 12 månaderna. Samtidigt som du inte ansöker om några nya lån.

När det har gått 12 månader och du har en ”ren kreditupplysning” (utan några förfrågningar) och endast ett lån – ansöker du om ett nytt för att ersätta det gamla.

Använd en låneförmedlare som kan hjälpa dig att jämföra flera olika långivare.

Genom att du nu har ett lägre lånebelopp och en mer städad ekonomi finns det stora möjligheter att du kommer få ett låneerbjudande med ännu bättre ränta.

Lycka till!

Frågor och svar

Det beror helt på din ekonomiska situation, vi tycker du ska använda en låneförmedlare som har samarbete med många långivare. Då ökar du möjligheten till att få ett bra låneerbjudande. Vi har gjort en lista med bra låneförmedlare som du hittar här.

Grundkraven är att:

· Du fyllt 18 år

· Tjänar över 8 400 kr/mån

· Folkbokförd i Sverige

· Inga aktiva skulder hos kronofogden

Du får ofta bättre ränta om du samlar ihop småkrediter till ett större privatlån. Men jämför alltid det låneerbjudande du får med din befintliga ränta.

Om du blivit nekad ett samlingslån rekommenderar vi att du fortsätter att betala av på dina skulder och väntar ut dina kreditupplysningar (upp till 12 mån). Sen försöker du igen. Alternativt hittar du en medsökande som kan tänka sig att gå i borgen för dig.

Källor:

https://www.hallakonsument.se/om-oss/kommunal-budget-och-skuldradgivning

https://www.svt.se/nyheter/ekonomi/ihopbakade-lan-kan-bli-en-skuldfalla

https://www.radron.se/vardagskunskap/Sankte-rantan-med-ett-telefonsamtal-/

se.trustpilot.com – Vi har gått igenom flera omdömen från samtliga låneförmedlare som omnämns ovan.

Johan är utbildad civilekonom och har ett stort intresse av att hålla sig uppdaterad och informera om privatekonomiska frågor. Han har även ett öga för att hitta bra aktier och lägger stor del av sin lediga tid på att analysera årsredovisningar.