Innehåll

För inte så länge sedan så var det mer regel än undantag att nekas ett lån om man vid tiden för låneansökan hade en eller flera betalningsanmärkningar i bagaget.

Det hela är dock ett minne blott och idag så är läget betydligt mer ljusare. Faktum är att det idag existerar ett flertal långivare vilka specialiserat sig just på att erbjuda lån till sökande med just betalningsanmärkningar!

Som ett led i att utbilda dig kring ämnet i fråga så kommer vi i denna guide att på en detaljerad plan fokusera på att diskutera möjligheten gällande att låna trots betalningsanmärkning – till ganska konkurrenskraftiga villkor.

Även om man för den delen har flera betalningsanmärkningar vid tiden för ansökan.

För att vi ska kunna hålla diskussionen på en överskådlig och lättbegriplig nivå så har vi valt att definiera ett par frågeställningar vilka man som sökande ofta behöver ta ställning till:

- Vilka krav måste man uppfylla för att beviljas ett lån med betalningsanmärkning?

- Vilken ränta erbjuds man vid lån med betalningsanmärkning?

- Hur stor skuld kan man ha hos Kronofogden för att beviljas ett lån?

- Vilka är de vanligaste för- och nackdelarna gällande ett lån med betalningsanmärkning?

Vänligen notera att ovanstående punkter utgör en delmängd av de olika aspekter vilka vi ämnar diskutera närmare i denna guide!

Bra låneförmedlare som erbjuder lån även om du har betalningsanmärkningar:

Sambla – låneförmedlare

Flest långivare!

Erbjudande från 40 långivare+!

Inkomstkrav på 8 400 kr/mån

4,9 i betyg hos Trustpilot

Räkneexempel: Annuitetslån 150 000 kr, 12 år, nom. ränta 6.4%, start-/aviavg. 0 kr ger eff. ränta 6.59%. Totalkostnad: 215 282 kr eller 1 495 kr/månad (144 avbet.). Återbet. tid 1-20 år. Eff. ränta 3,01%-29,95%.

Advisa – låneförmedlare

Stora lån

Erbjudande från 40 långivare!

Lån från tre storbanker

Inkomstkrav på 10 000 kr/mån

Räkneexempel: För ett annuitetslån på 310 000 kr med 12 års löptid, nominell ränta 6.94 % och 0 kr i uppläggnings-/aviavgift blir den effektiva räntan 7.17 %. Totalt belopp att betala: 457 643 kr. Månadskostnad: 3178 kr fördelat på 144 betalningstillfällen.

Zmarta – låneförmedlare

Bra support

Erbjudande från 35 långivare

Två storbanker

Support dygnet runt

Ränteex.: Annuitetslån 10 år, 180 000:-, rörlig ränta 5.95% (startavg. 0:- / aviavg. 0:-) ger eff. ränta 6.11%, tot. belopp 239 262:-,

kostnad 1 994:-/mån (120 mån avbet.). Räntor 2022-05-30.

Lendo – låneförmedlare

Äldst

Erbjudande från 40 långivare

Du får en ränta på 2,95% – 29,95%

Inkomstkrav på 8 333 kr/mån

Räkneexempel: Annuitetslån 12 år. Effektiv årsränta 5.69 %. Ett lån på 200 000 kr kostar då 1 905 kr/månad (144 avbetalningar), dvs totalt 274 411 kr. I

Låna trots betalningsanmärkningar i bagaget

Vi kan aldrig förutse när vi kan komma att behöva ansöka om ett lån. Några av de vanligaste situationer när man behöver tillgång till förmånlig kredit tenderar att vara relaterade till köpet av bostad, finansiering av en nya fordon, ett akut besök hos veterinären eller dylikt.

Oavsett vad som anses vara anledningen i just ditt fall så behöver du vara medveten om det faktum att det existerar flera kreditgivare på marknaden vilka specifikt ägnar sig åt att bevilja lån till sökanden vilka både har betalningsanmärkningar och skulder hos KFM för närvarande.

Dessa långivare fokuserar främst på att bedöma din nuvarande ekonomiska situation där de tar hänsyn till helhetsbilden, samtidigt som de ej fokuserar på detaljerna, innan de väljer att återkomma med ett beslut.

Även om ett lån med betalningsanmärkning kan på förhand uppfattas som en ideal lösning så kommer det hela med en del fallgropar vilka du måste vara uppmärksam på. En av de största akilleshälen återges i det faktum att du sällan kan räkna med att beviljas några högre belopp.

Det ska även tilläggas att du bör (nästan garanterat) räkna med att erbjuda betydligt sämre villkor för det sökta lånet. Framförallt så kommer det hela att återspeglas i form av den effektiva räntan som i sin tur tenderar att vara betydligt högre än vanligt.

Man bör även beskåda det hela objektivt och vara restriktiv gällande nya låneansökningar. Kom ihåg att i slutändan så är det du själv som har den största ansvaret när det kommer till din ekonomi och ingen annan!

Lägg även på minnet att om du inte mäktar med att återbetala lånet inom den överenskomna perioden så finns det en risk att du försätter dig i en ond cirkel där skulderna växer sig till den grad att det hela leder till ännu fler betalningsanmärkningar!

Grundkrav för att låna med betalningsanmärkning

Det finns ett antal grundkrav vilka du måste uppfylla för att beviljas ett lån med betalningsanmärkningar i bagaget. Nedan så redogör vi för de mest fundamentala som ett led i att göra dig införstådd med vad som förväntas från din sida:

- Inga skulder hos KFM – Det borde vara ganska uppenbart att du inte får ha några skulder hos Kronofogden. Det hela är dock en sanning med modifikation eftersom det idag existerar långivare vilka både erbjuder lån till sökande med skulder hos Kronofogden. Dessa tenderar dock att vara fåtaliga och ställer ofta ganska höga krav gällande pant/säkerhet, inkomstkällor med mera.

- Påvisa en form av stadigvarande inkomst – Den andra grundkraven utgörs av den stadigvarande inkomsten. Långivare tenderar att utvärdera det hela genom att beskåda din deklaration för det gångna året.

För att beviljas ett lån så måste man kunna uppvisa en tillräckligt hög form av inkomst för det sökta lånebeloppet. Det hela är dock ganska subjektivt eftersom gränserna för vad man komma att beviljas i slutändan tenderar att variera ganska brett beroende på kreditgivaren i fråga. - Man måste vara folkbokförd inom Sverige – För att kunna ansöka om ett lån med betalningsanmärkning så måste man ha en folkbokförd adress inom rikets gränser. Detta är något som alltid definieras som en av de grundkrav som kreditgivare tenderar att ställa på sökande, oavsett hur stort kreditbelopp som man väljer att ansöka om för närvarande.

- Vara vuxen i lagens bemärkelse – När det kommer till åldersgränsen så tenderar det hela att variera beroende på långivaren i fråga. Dock så måste man ha fyllt 18 år för att överhuvudtaget kunna ansöka om ett lån, oberoende av långivaren i fråga.

Med andra ord så måste man anses vara myndig i lagens sanna bemärkelse för att kunna realisera det hela.

Hur bedöms din nuvarande betalningsförmåga?

Det finns en påtaglig risk att du nekas det sökta lånebeloppet, även om du för den delen uppfyller alla de krav som återges hos kreditgivaren i fråga. En långivare genomförs i regel en individuell bedömning gällande din förmåga att återbetala lånet inom utsatt tid.

I denna bedömning så tar kreditgivaren hänsyn till din nuvarande ekonomiska situation, antalet betalningsanmärkningar men även huruvida du har några kvarstående skulder hos KFM.

Rent konkret så ökar dina chanser att beviljas det sökta lånebeloppet ju flera av ovanstående aspekter som bedöms ligga i din favör. En annan aspekt som väger tungt inom sammanhanget är tidpunkten för när betalningsanmärkningen i fråga inträffade.

Tips

Använd en låneförmedlare

Om du använder en låneförmedlare kan du få erbjudande från flera långivare som godkänner lån med betalningsanmärkning. Välj alltid det lån med förmånligast villkor.

Om det hela har några år på nacken så har du ett betydligt större chans att beviljas det sökta lånebeloppet. Är betalningsanmärkningen å andra sidan endast några veckor gammal så blir det hela betydligt svårare att få igenom.

Förutom att beskåda ovanstående element så kommer även den potentiella kreditgivaren att ta hänsyn till huruvida du har några tillgångar i ditt ägo i form av bostad, bil eller aktier, vilka i sin tur kan nyttjas som en form av säkerhet för det sökta lånebeloppet.

Vänligen uppmärksamma att ovanstående utgör de vanligaste grundkrav vilka tenderar att förknippas med långivare som fokuserar på att tillhandahålla lån till sökande med betalningsanmärkningar.

Det kan dock tillkomma andra specifika grundkrav som kreditgivaren i fråga valt att definiera, som du sedan behöver ta ställning till som ett led i att kunna beviljas det sökta lånebeloppet.

Lättare att beviljas lån med en borgensman eller medlåntagare

Om du skulle nekas det sökta lånebeloppet så behöver det inte innebära per automatik att loppet är kört. Hos ett stort antal långivare så har du nämligen möjligheten att beviljas den sökta krediten om du gör valet att ha med en borgensman eller medlåntagare till lånet i fråga.

I grund och botten innebär det hela att du har en till person som står med på lånet, något som i sin tur medför att långivaren i fråga sannolikt gör bedömningen att din låneansökan utgör en betydligt mindre risk, än vad som vore fallet om endast du själv står på lånet.

Det som dock är viktigt att komma ihåg är att den medsökande måste ha en fläckfri kreditvärdighet, något som i sin tur innebär att hen inte får ha några betalningsanmärkningar eller skulder hos KFM!

Skillnader mellan en medlåntagare och borgensman

En låntagare har exakt samma skyldighet som du själv när det kommer till återbetalningen av den beviljade lånebeloppet. Detta innebär att de straffavgifter som du påförs med, kommer även påföras den som står som medsökande.

En borgensman å andra sidan ämnar definiera en individ som tillämpas i form av en säkerhet och garanterar således att om du inte lyckas återbetala lånet inom överenskommen tid så kommer borgensmannen att istället behöva betala skulder i fråga.

För att summera det hela så återger vi de vanligaste fördelarna när det kommer till användning av medlåntagare och borgensman:

- Du får möjligheten att återbetala lånet under en längre period.

- Du ökar chansen till att beviljas det sökta lånebeloppet avsevärt.

- Du blir betraktad som en sökande med betydligt lägre risk.

- Du får möjligheten att inverka på de lånevillkor som erbjuds.

Varför är betalningsanmärkningar så problematiska?

När den specifika långivaren tar hänsyn till huruvida en konsument skall beviljas det sökta lånebeloppet eller ej så grundar de sitt beslut på den potentiella risken för att det sökta lånet återbetalas inom definierad tid.

Själva risken kan bygga på en rad olika aspekter, men betalningsanmärkningar tenderar att utgöra en av de delar vilka ofta väger tyngre inom sammanhanget – sett ur ett negativ synvinkel.

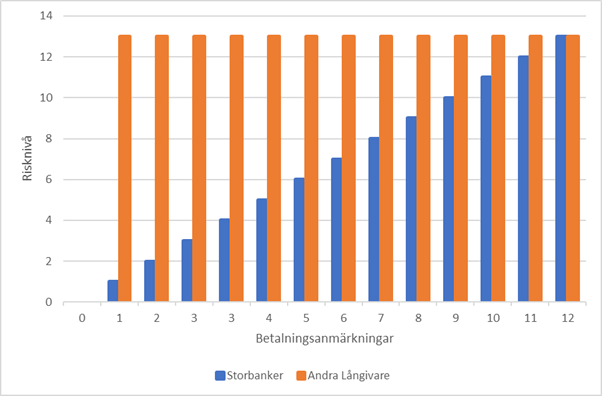

Som ett led i att göra dig mer införstådd med varför betalningsanmärkningar tenderar att utgöra en stor akilleshäl när det kommer till lån så kommer nedan att använda oss av nedanstående graf för att illustrera konceptet i fråga.

Om du är uppmärksam så kommer du ganska omgående notera att själva risknivån ökar i partiet med antalet betalningsanmärkningar, speciellt när det kommer till de svenska bankerna.

När det gäller andra kreditgivare så stiger risknivån redan vid först betalningsanmärkningen för att sedan förbli konstant trots att antalet betalningsanmärkningar ökar i antal.

Tänk på att…

Det är i regel ytterst svårt att beviljas en kredit via storbankerna om man för närvarande har en eller flera betalningsanmärkningar i bagaget.

När ska du välja att ansöka/avstå från det hela?

Detta är en ytterst subjektiv frågeställning, främst på grund av att personen i fråga som ansöker om lånet kan ha en rad olika anledningarna till att hen faktiskt valt att initiera det hela.

Här nedan så återger vi det hela i form av en överskådlig tabell där vi till vänster listar situationer då du ej rekommenderas (generellt) att ansöka om lån när du har en eller flera betalningsanmärkningar.

Samtidigt så kan du till högre får ta del av de situationer där vi anser det vara befogat att ansöka om ett lån, även om du för den delen har en eller flera betalningsanmärkningar i bagaget!

Ansök

- Om lånet i fråga ska nyttjas till att konsolidera små lån och högkostnadskrediter.

- Om lånet i fråga ska nyttjas till att lösa en akut situation som nyligen uppstått.

- Om lånet i fråga ska användas för att bekosta husdjurets akuta besök hos veterinären.

Avstå

- Om lånet i fråga ska nyttjas till att betala av gamla skulder/krediter.

- Om lånet i fråga ska nyttjas till vanlig konsumtion eller fritidsnöjen.

- Om lånet i fråga ska användas för att investera i specifika finansiella instrument (aktier, fonder etc).

Ovanstående punkter ger dig en ledtråd gällande när det anses vara befogat att ansöka om ett lån med betalningsanmärkning, samtidigt när man faktiskt gör bäst i att avstå från det hela!

Varning

Du ska aldrig ansöka om nya krediter som ett led i att betala av dina gamla skulder. Istället så bör du fokusera på att få igenom ett större men betydligt billigare typ av kredit, förslagsvis ett ”omstartslån” som ett led i att skapa balans i din privatekonomi.

Räkna ut den potentiella dröjsmålsräntan

Den absolut största kostnaden för ett lån som du missar att amortera i tid utgörs av den kostsamma dröjsmålsräntan. Kostnaden i fråga tenderar att definieras som en form av straff som du påförs när ej klarat av att betala in det överenskomna skulden i tid.

Vid första anblicken så tenderar ej räntan att vara särskilt kostsam men för att göra dig införstådd med hur det hela kan komma att utveckla sig så kommer vi nedan att återge exempel på hur just dröjsmålsräntan (veckovis) kan komma att utveckla sig för ett givet belopp.

| Kredit | Dröjsmålsränta | Förfaller | Betalning inkommen | Kostnad |

| 5 000 kr | 31 % | Idag | efter 7 dagar | 30 kr |

| 6 0000 kr | 34 % | Idag | efter 14 dagar | 78 kr |

| 7 000 kr | 36 % | Idag | efter 21 dagar | 136 kr |

| 10 000 kr | 37 % | Idag | efter 7 dagar | 81 kr |

| 15 000 kr | 37 % | Idag | efter 14 dagar | 212 kr |

| 20 000 kr | 38 % | Idag | efter 21 dagar | 343 kr |

| 25 000 kr | 39 % | Idag | efter 7 dagar | 213 kr |

Tänk på att…

Precis som du kan notera ovan så tenderar dröjsmålsräntan att stiga i paritet med kostnaden för lånet i fråga för varje ny dag som kommer!

Vad bör du ha i åtanke när du ansöker om ett lån med betalningsanmärkning

Innan du beslutar dig för att ansöka om ett lån med betalningsanmärkning så finns det ett antal punkter vilka du behöver ha i åtanke för att lyckas med det hela. Här nedan så återger vi för de mest elementära när det kommer till ämnet i fråga:

- När du ansöker om ett lån med betalningsanmärkning så måste du återbetala det hela inom förhållandevis kort tidsperiod.

- Du ska aldrig falla för frestelsen att nyttja det beviljade lånet till att bekosta vanlig konsumtion.

- Nyttja aldrig ett lån som du beviljats för att betala av en av dina andra krediter.

- Gör dig införstådd med hur ett lån med betalningsanmärkning inverkar på din nuvarande ekonomi.

- Hoppa aldrig på det första bästa erbjudandet utan jämför olika långivare och betrakta det hela i lugn och rå.

- Använd en låneförmedlare som godkänner betalningsanmärkningar så kan du få flera erbjudande på en kreditupplysning. Vi har gjort en lista på bra alternativ ovan.

Varning

Ett lån som erbjuds till individer vilka för närvarande har en eller flera betalningsanmärkningar i bagaget kommer (i de flesta fall) med betydligt sämre villkor än vanligt. För den sökande så kommer det hela att sannolikt resultera i en betydligt dyrare slutkostnad, något som i sin tur kan komma att skapa ännu mer oreda i den privata ekonomin!

Vanliga för- och nackdelar gällande lån med betalningsanmärkning

När det kommer till att låna trots betalningsanmärkning så är det hela ett tveeggat svärd. I din roll som sökande så gör du valet att ansöka om krediten som ett led i att lösa en akut skuld, samtidigt som du riskerar att belasta din privatekonomi ytterligare.

Hur man än vänder på det hela så kan man inte bortse från det faktum att man redan befinner sig i en prekär sits, eftersom man både behöver den sökta krediten, samtidigt som man redan kämpar med att hålla sig ovanför vattenytan.

Som ett led i att göra dig mer införstådd med hur du ska förhålla dig till det hela så kommer vi härnäst att redogöra för de primära för- och nackdelar när det kommer till att låna pengar med betalningsanmärkning.

Fördelar

- Du får möjligheten att ta del av en större flexibilitet gällande de kreditbelopp som erbjuds.

- Du får ta del av en rad olika erbjudanden, även om du för den delen har en eller flera betalningsanmärkningar.

- Du får möjligheten att realisera dina planer, även din kreditvärdighet anses vara tvivelaktig.

- Du söka flera kreditupplysningar om du använder en låneförmedlare, något som i sin tur förhindrar storbankerna från att se vilka lån du sökt.

- Du får möjligheten att lösa dina högkostnadskrediter genom att ansöka om ett så kallat samlingslån.

- Du slipper blanda in storbankerna, utan kan fokusera på mindre men betydligt mer tillmötesgående kreditgivare.

Nackdelar

- Du kan ej ansöka om ett lån med betalningsanmärkningar hos en av de svenska storbankerna.

- Du kommer med största sannolikhet att få ta del av betydligt sämre villkor än vanligt.

- Du blir erbjuden en betydligt högre effektiv ränta när du väljer att ansöka om lån med betalningsanmärkningar.

- Du påförs en kortare återbetalningstid, något som i sin tur sätter ytterligare press på din privatekonomi.

- Du behöver ofta tillhandahålla en form av säkerhet för att beviljas det sökta lånebeloppet, framförallt om du ansöker om högre summor.

Tänk på att…

Om du ansöker om ett lån med betalningsanmärkningar så kommer det hela sannolikt resultera i en mer ansträng privatekonomi, förutsatt att lånet i fråga ej nyttjas som en ”omstartslån” – en form av kredit som ämnar lösa och bundla alla högkostnadskrediter till en större men betydligt billigare låneform.

Vanliga frågor

Här nedan så återger vi de vanligaste frågorna som våra läsare tenderar att ha när det kommer till att låna pengar med betalningsanmärkning.

Huruvida det anses vara lämpligt att ansöka om ett lån när man för närvarande har en eller flera betalningsanmärkningar i bagaget är en ytterst subjektiv frågeställning. Tyvärr så finns det inga enkla svar på det hela utan man måste i grund och botten utvärdera ens egna situation.

Om man har ordning på den privata ekonomin, samtidigt som man för närvarande ej har några andra skulder så klarar man (med största sannolikhet) att återbetala det sökta lånet, även om man för närvarande råkar ha en eller flera registrerade betalningsanmärkningar.

Om man ej klarar av att återbetala lånet inom den överenskomna tiden så kan det hela resultera i att man påförs en betalningsanmärkning.

Det hela bidrar i sin tur till att man får ännu svårare att teckna andra lån, köpa bostad, samt ta del av alla andra erbjudanden. Detta är dock inte allt utan man kan även sätta käppar i hjulet för en själv när det kommer till drömjobbet, speciellt om arbetsgivaren i fråga kräver att en kreditupplysning initieras i ens namn som en del av rekryteringsprocessen.

När det kommer till ansökningar om lån där du för närvarande har en eller flera betalningsanmärkningar i bagaget så rekommenderar vi alltid att du först tar del av de låneförmedlare/långivare vilka återges på denna webbplats.

Vi har nämligen redan gjort jobbet åt dig genom att inkludera de mest förmånligaste och adekvata aktörerna när det kommer till lån där du för närvarande har en eller flera betalningsanmärkningar.

Detta är något som främst beror på den specifika kreditgivaren. Visa långivare kräver explicit att man tillhandahåller en form av säkerhet för att överhuvudtaget beviljas det sökta beloppet.

Andra nöjer sig dock med att bevilja lånet, dock till en betydligt högre ränta. I de fall där säkerhet krävs så kan man dock förvänta sig en betydligt lägre ränta dock!

När det kommer till ett lån som erbjuds till sökanden med en eller flera betalningsanmärkningar i bagaget så tenderar det hela att definieras på en individuell basis.

På en generell nivå så tenderar själva räntespannet att återges i form av en ränta på 2,9% – 25 %. Den juridiska regleringen stipulerar dock ett räntetak på maximalt 29,27%. I slutändan så är det helt och hållet något som endast det specifika kreditbolaget kan svara på annan!

De grundkrav som man vanligtvis måste uppfylla när det kommer till lån med betalningsanmärkningar och/eller skulder hos KFM återges i form av en stadigvarande inkomst (deklarerad) folkbokförd adress inom rikets gränser samt minst 18 år fyllda vid tiden för låneansökan. Vänligen notera att det oftast tillkommer andra specifika krav som den specifika kreditgivaren valt att anamma.

Slutsats

På en generell nivå så indikerar en eller flera betalningsanmärkningar att man som sökande haft problem med privatekonomin, där man ej lyckats fullfölja de betalningsåtaganden som man åtagit sig att göra.

Det hela resulterade ofta att man fick det betydligt svårare att beviljas framtida lån, framförallt om man dragit på sig en eller flera betalningsanmärkningar.

Idag så är tonerna helt annorlunda och i skrivande stund så har man ganska stora möjligheter till att beviljas ett lån, även om man för närvarande har en eller flera betalningsanmärkningar i bagaget.

Faktum är att det idag existerar en rad kreditgivare vilka valt att fokusera på att tillhandahålla lån till sökanden vilka för närvarande har betalningsanmärkningar och/eller skulder hos KFM.

De långivare vilka tillhandahåller lån till sökanden med betalningsanmärkningar erbjuder vanligtvis dessa till ganska höga räntor, något som i sin tur innebär att det hela kostar betydligt mer i slutändan än vanligt.

När det kommer till kritan så är det endast du själv som kan avgöra huruvida din ekonomi faktiskt klarar av att återbetala det sökta lånet inom definierad tid.

Med det skrivet så måste du alltid kritiskt förhålla dig till det hela och fundera över om du verkligen behöver eller klarar av att betala av lånet i fråga!

Johan är utbildad civilekonom och har ett stort intresse av att hålla sig uppdaterad och informera om privatekonomiska frågor. Han har även ett öga för att hitta bra aktier och lägger stor del av sin lediga tid på att analysera årsredovisningar.