Innehåll

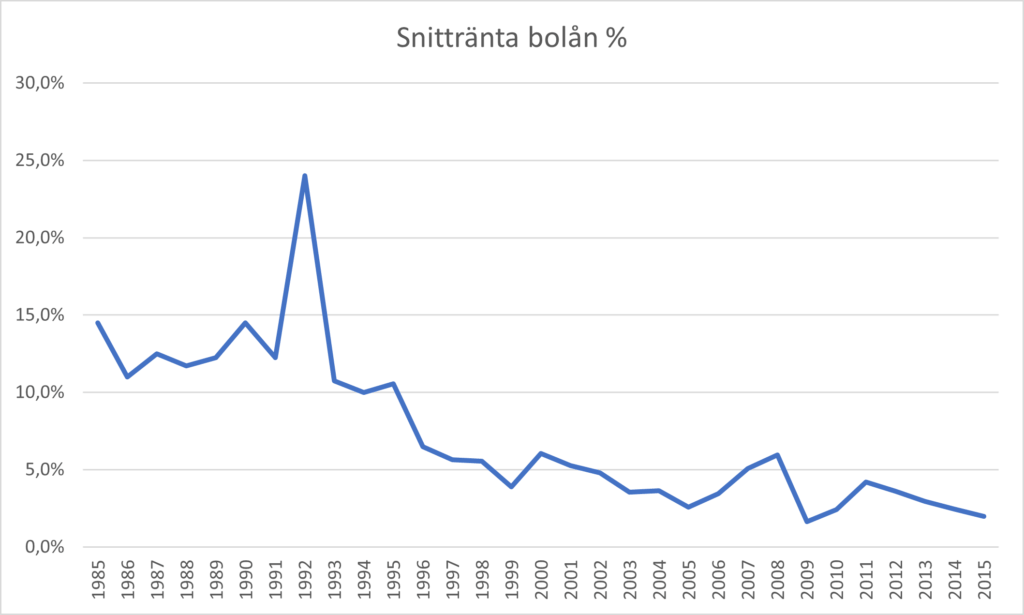

Det har varit ”kul” att förhandla boräntor under de senaste åren. Det har inte varit ovanligt att man får en ränta på under 1,5% – historiskt billigt.

Det är stor skillnad jämfört med tiden efter 90-talskrisen då räntan låg på 24%…

Men du behöver inte gå tillbaka så långt för att hitta ett betydligt högre ränteläge än dagens. T.ex. låg räntan på mellan 4,0–4,6% under 2011.

Så vad säger det oss om framtiden? Kommer ränta öka?

Det är svårt att säga med säkerhet…många ekonomer tror att det låga ränteläget kommer hålla i sig i flera år framåt. Konjunkturinstitutet bedömer att reporäntan (på grund av covid-19) kommer vara 0,0% fram till 2023.

2025 förväntar de sig att reporäntan kommer öka till 0,5%. Det vill säga inga stora svängningar.

Men hur ska du då tänka kring bolåneräntan? Binda räntan eller inte?

Det försöker jag besvara i artiklen nedan

Rörlig ränta

Egentligen finns det ingen rörlig ränta på den svenska marknaden utan man använder termen 3-månadersräntan. Det betyder att din ränta binds om var tredje månad.

De flesta bankerna erbjuder även gratis förtidslösen av 3-månadersränta. Så du behöver inte oroa dig för att du behöver betala dyra pengar för att lösa lånet om du t.ex. vill flytta.

Fördelarna med att välja en rörlig ränta

- Historiskt sett har det alltid varit billigast att välja rörlig ränta över tid.

- Många experter bedömer att det historiskt sett alltid har varit ekonomiskt gynnsamt att välja rörlig ränta. Det har såklart funnits perioder men snabb ränteökning där de med bunden ränta har varit vinnare. Men i det långa loppet har rörlig ränta varit vinnaren…

- Du har bra förhandlingsläge med din bank.

- Så länge du har hela ditt bolån med rörlig ränta kan du alltid välja att byta bank utan större problem. Det gör att du har ett bättre förhandlingsläge när det är dags för den årliga räntediskussionen med din bank.

Har du t.ex. 50% av lånet bundet, så är du i princip bunden att stanna kvar som kund. Vilket försämrar din förhandlingsposition och kan rendera i högre ränta.

- Så länge du har hela ditt bolån med rörlig ränta kan du alltid välja att byta bank utan större problem. Det gör att du har ett bättre förhandlingsläge när det är dags för den årliga räntediskussionen med din bank.

- Det är enkelt och kostnadsfritt att byta bank till en som kan erbjuda lägre ränta eller bättre villkor.

- Har du rörlig ränta betalar du aldrig någon ränteskillnadsersättning, så du kan alltid byta bank utan några extra kostnader.

- Du kan alltid extraamortera på ditt bolån.

- Du kan när som helst betala av mer på ditt lån än din amorteringsplan. Det gör att du är mer flexibel om dina ekonomiska förutsättningar skulle förändras. Kanske får du en bonus eller högre lön.

- Du får en lägre räntekostnad om räntan sjunker.

- Ja, det säger sig självt. Rörlig ränta innebär att din lånekostnad minskar med lägre ränta (justeras var tredje månad). Men så klart gäller även det omvända…

Nackdelar med att välja en rörlig ränta

- Svårare att budgetera

- Med rörlig ränta kan din månadskostnad både gå upp och ner. Det gör att du endast känner till din kostnad för 3 månader framöver. Säg att du har ett lån på 2 mkr med en ränta på 1,5% då är månadskostnaden 2 500 kr. Ökar räntan till 3% blir månadskostnaden istället 5 000 kr. En kraftig ökning.

- Kan innebära att du får betala högre ränta

- I nuläget är flera bundna räntor lägre än den rörliga. Så initialt kan du få en högra räntekostnad. Var därför noggrann när du jämför olika låneupplägg.

- Sämre förhandlingsläge om din ekonomiska situation förändras

- Med rörlig ränta är du såklart beroende av att din ekonomiska situation är minst lika bra som förgående år (helst bättre). Om du t.ex. blir av med jobbet eller tar upp mer lån under året kan du helt enkelt få högre ränta vid den årliga revideringen.

1

Vill du få den lägsta ränta på ditt bolån?

Då är det smidigaste alternativet att en låneförmedlare för bolån. Min favorit är Compricer som jämför upp till 8 banker. Du hittar deras tjänst här →

Du kan även läsa vår artikel om hur du får den lägsta bolåneräntan här.

Bunden ränta

Om du inte är intresserad av rörlig ränta kan du välja att binda din boränta under ett antal år. De vanligaste bindningstiderna är: 1 år, 2 år, 3 år, 5 år, 7 år och 10 år. Men det går även att få andra tidsperioder om du pratar med din bank.

Tänk på att du kan (måste) förhandla ränterabatt på bundna räntor.

Fördelar med att välja en bunden ränta

- Du vet din månadskostnad över bindningstiden.

- Med bunden ränta behöver du aldrig oroa dig över att din månadskostnad kommer öka över låneperioden. Banken garanterar att räntan är densamma under hela perioden.

- Om räntan stiger så sparar du pengar.

- I och med att du har bunden ränta så kommer du spara pengar om marknadsräntan stiger (jämfört med om du hade haft rörlig ränta)

- Du kan få lägre ränta än rörlig.

- I nuläget erbjuder faktiskt flera banker lägre räntor om du väljer att teckna bolån på 2–3 år kontra den rörliga räntan. Så har det inte varit historiskt, då det nästan alltid har varit lägre rörlig ränta

Nackdelar med att välja en bunden ränta

- Det är komplicerat (omöjligt?) att byta bank

- Har du bunden ränta är du oftast fast med in nuvarande bank. Det gör att du t.ex. har sämre förhandlingsläge om du har en del av lånet som är rörlig.

- Historiskt har det nästan alltid varit bättre att ha rörlig ränta över tid.

- Du har helt enkelt få lägst ränta på att ha den rörlig.

- Du kan inte extraamortera på ditt bolån.

- När du har bunden ränta så kan du inte amortera extra på ditt lån, utöver amorteringsplanen.

- Det kostar pengar att lösa lånet i förtid.

- Om du har ett bundet lån och t.ex. vill flytta, måste du med stor sannolikhet betala en ränteskillnadsersättning. Hur stor avgiften blir beror på flera faktorer, vi skriver om det i detalj längre ner i artikeln.

En blandning – det bästa alternativet?

Allt i livet är inte svart och vitt. Du kan självfallet dela upp ditt bolån i både bundet och rörlig ränta. Vilket många banker rekommenderar. Det ger lite mer trygghet i och med att månadskostnaden är förutsägbar.

Men enligt mig är det ett dåligt alternativ.

Den enkla anledningen är att du sätter dig i ett väldigt dåligt förhandlingsläge för den rörliga delen. Säg att du har 50% bundet på 3 år och 50% rörligt. När du efter ett år ska omförhandla den rörliga delen så vet ju banken om att du är tvingad att vara kvar som kund då du inte kan dela upp ett bolån mellan två banker.

Du kan därför inte använda de starka orden ”då byter jag bank”.

Det kan till och med vara så illa att banken ger dig en bra rörlig ränta under första året, då de vet om du är ”fast” under bindningstiden. Men förhoppningsvis är det inte så illa…

Personligen väljer jag därför alltid mellan 100% rörlig eller 100% bunden.

Så funkar bunden ränta

Väljer du att binda din ränta så kommer du få samma ränta under hela bindningstiden. Du väljer en längd som passar dig, och där banken kan ge ett bra erbjudande.

Normalt sett ökar räntan med bindningstiden. Det vill säga ett lån på 1 år har högre ränta en ett lån på 10 år. Däremot måste du ju teckna om lånet om just ett år och då kan ränteläget vara högre.

Det kostar oftast en avgift om du säger upp ditt bundna lån innan det löpt ut.

Däremot kan det gå att få till ett säkerhetsbyte om du t.ex. byter bostad. Då slipper du lösa ditt lån utan banken byter helt enkelt säkerhet på lånet (från din gamla lägenhet till din nya). Fråga din bank om det är möjligt innan du bestämmer dig för att köpa en ny lägenhet.

Så här skriver SEB kring säkerhetsbyte: ” Om du redan har ett bolån hos oss kan du ofta flytta med lånen till din nya bostad. Detta kallas för säkerhetsbyte. Vi gör alltid en individuell bedömning innan vi godkänner ett säkerhetsbyte.” Källa: SEB

Vad kostar det att lösa ett bundet lån?

Som vi tidigare nämnt så kostar det att lösa ett bundet lån. Du måste betala en s.k. ränteskillnadsersättning. Kortfattat är det en ersättning för att du inte vill betala den ränta du och banken hade kommit överens om att du ska betala.

Hur stor kostnaden blir beror på flera faktorer:

- Hur stort är det bundna lånet

- Vilken bindningstid har du

- Vad har du för ränta

- Hur lång tid har du kvar på bindningstiden

- Vad är din månatliga amortering

- Hur ser marknadsräntan ut

Som du förstår är det en ganska komplicerad beräkning. Men som tur är det enligt en standardiserad modell som alla banker måste använda. Så det kan inte ta ut vilken avgift som helst.

Konsumenternas Bank- och finansbyrå har som tur är utvecklat ett verktyg där du kan beräkna ränteskillnadsersättningen baserat på dina förutsättningar.

Vad säger experterna?

Jag har även kollat på vad de olika privatekonomiska experterna säger kring räntebindning. Här är några uttalanden som gjorts av två kända privatekonomer.

Johanna Krull, Sparekonom på Avanza.

”Historiskt har rörlig ränta under i princip alla tidsperioder varit det billigaste och mest förmånliga valet. Dessutom ger det större frihet. Både i din relation till banken och till din egna livssituation. Med bunden ränta får du tvärtom sämre förhandlingsutrymme och riskerar att straffas med tusentals kronor.”

”Istället för att binda upp sig vid en bank kan du binda räntan hos dig själv. Leva som om du har dubbelt så hög ränta som idag, och amortera eller spara mellanskillnaden. Du vet du exakt vilken månadskostnad du har varje månad, men har kvar din frihet och kan med jämna mellanrum göra en jämförelse och konkurrensutsätta din bolåneaktör. Kanske visar det sig att det dykt upp ett bättre alternativ.”

Källa: Avanza

Jens Magnusson, Privatekonom på SEB.

”Eftersom frågan om bunden eller rörlig ränta är närmast evig, är det lätt att tro att beslutsförutsättningarna också är konstanta. Det är de inte. Nu är vi i ett läge där räntorna tryckts ner till historiskt låga nivåer och där centralbankerna på grund av pandemin mer eller mindre lovat att inte höja på länge. Det kan tolkas som ett argument för rörlig ränta eftersom risken för snabba höjningar är liten. Å andra sidan är chansen till fortsatt stora sänkningar också mycket begränsad.”

” I nuläget tycker jag vågen väger över till fördel för bunden ränta för den större delen av lånet. Valet är alltid ditt men det är värt att åtminstone notera att den eviga räntefrågan nu har nya förutsättningar.”

Källa: SEB

Frågor och svar

Det är (tyvärr) ett personligt val, om du läser artikeln så kommer vi ge dig tips kring hur du ska tänka.

Det beror på flera faktorer. Vi förklarar hur du ska räkna i artikeln.

Det beror helt på marknadsräntorna och förväntningar på ekonomin. I nuläget är de flesta bundna räntorna lägre än de rörliga, vilket inte har varit vanligt historiskt.

Johan är utbildad civilekonom och har ett stort intresse av att hålla sig uppdaterad och informera om privatekonomiska frågor. Han har även ett öga för att hitta bra aktier och lägger stor del av sin lediga tid på att analysera årsredovisningar.

Tack för en bra artikel. Dock ska rubriken ”Nackdelar med att välja en rörlig ränta” istället vara ”Nackdelar med att välja en bunden ränta” // Anders

Oj det blev visst en liten miss där i rubriken, nu är det ändrat. Tack för det Anders 🙂